MATERIALPREISE

Blechpreis aktuell: Preis, Entwicklung und Prognose 2026

06.07.2026

Aktueller Blechpreis auf Basis der Fastmarkets-Notierungen für CRC und HDG Nordeuropa (CRC rund 800 €/t, Stand Anfang Juli; Aufschlag über das am 2. Juli auf 690,94 €/t gestiegene Warmband rund 110 €/t). Trendanalyse zum seit 1. Juli geltenden Quotenregime (Türkei-Quote für Warmband am ersten Tag ausgeschöpft, CRC-Quote erst zu 11 Prozent genutzt), zum CRC-Anti-Dumping-Verfahren gegen fünf Länder und zum am 25. Juni gebilligten EU-US-Abkommen zu Stahl und Aluminium. Szenarien und Einkaufsempfehlungen für industrielle Beschaffung in DACH.

ZUR METHODIK

Für Blechpreise verwenden wir einen Blechpreis-Indikator auf Basis von Kaltband in Nordeuropa. Kaltband ist für viele industrielle Blechteile der präzisere Leitindikator als Warmband, weil es näher an typischen verarbeiteten Blechanwendungen liegt. Ergänzend betrachten wir verzinkten Flachstahl als wichtigsten beschichteten Folgewerkstoff und Warmband als vorgelagerte Basis. Wichtig ist: Diese Seite bildet bewusst industrielle Flachblech- und Blechteil-Logik ab, nicht den Markt für Grobblech.

AUF EINEN BLICK

- CRC Nordeuropa hält rund 800 €/t ex-works; der Aufschlag über das am 2. Juli auf 690,94 €/t gesprungene Warmband liegt bei rund 110 €/t, im normalen Bereich.

- Das neue Quotenregime gilt seit dem 1. Juli: Die Türkei-Quote für Warmband war am ersten Tag ausgeschöpft, die CRC-Quote (Kategorie 2) ist erst zu 11 Prozent genutzt; Kaltband-Importe bleiben vorerst die offenere Route.

- Mehrere europäische Anbieter zogen nach der Länderquoten-Veröffentlichung ihre Flachstahl-Offerten zurück; das CRC-Anti-Dumping-Verfahren läuft weiter, vorläufige Maßnahmen im Sommer erwartet.

- Der EU-Rat billigte am 25. Juni das EU-US-Abkommen zu Stahl und Aluminium; US-Zölle auf Derivate müssen bis Ende 2026 auf höchstens 15 Prozent fallen.

Inhalt

Was treibt den Preis gerade?

Das neue Quotenregime ist seit dem 1. Juli in Kraft, und es sortiert den Flachstahlmarkt in zwei Geschwindigkeiten. Bei Warmband war die Türkei-Quote am ersten Tag ausgeschöpft und der Fastmarkets-HRC-Index sprang am 2. Juli um gut 9 €/t auf 690,94 €/t. Bei Kaltband ist die Lage entspannter: Die Türkei-Quote für CRC (Kategorie 2) ist erst zu 11 Prozent genutzt, 53.493 t von 60.153 t sind frei. Kaltband-Importe bleiben damit vorerst die offenere Route, während Warmband faktisch verzollt ist.

CRC Nordeuropa selbst hält sich bei rund 800 €/t ex-works, HDG auf ähnlichem Niveau. Der Aufschlag über Warmband liegt nach dem HRC-Sprung bei rund 110 €/t und damit im normalen Bereich. Mehrere europäische Anbieter haben nach der Veröffentlichung der Länderquoten am 30. Juni ihre Flachstahl-Offerten zurückgezogen; die Werke loten aus, wie viel der neuen Importverengung sie in die Folgeprodukte durchreichen können.

Parallel läuft das Anti-Dumping-Verfahren gegen CRC-Importe aus Indien, Japan, Taiwan, der Türkei und Vietnam, zusammen rund 70 Prozent der EU-CRC-Importe. Vorläufige Maßnahmen werden weiter für den Sommer erwartet; die seit Dezember laufende Registrierung erlaubt rückwirkende Zölle.

Neu hinzu kommt die transatlantische Ebene: Der EU-Rat hat am 25. Juni das Stahl- und Aluminiumabkommen mit den USA gebilligt, das vor dem 4. Juli in Kraft tritt. Die USA müssen ihre Zölle auf Stahlderivate bis Ende 2026 auf höchstens 15 Prozent senken, sonst kann die Kommission Zugeständnisse aussetzen. Für Blechteile-Exporteure ist das die erste konkrete Entlastungsperspektive seit Section 232.

Worauf wir achten: den Zeitpunkt der vorläufigen Anti-Dumping-Maßnahmen und ob der HRC-Anstieg in die CRC- und HDG-Notierungen durchläuft.

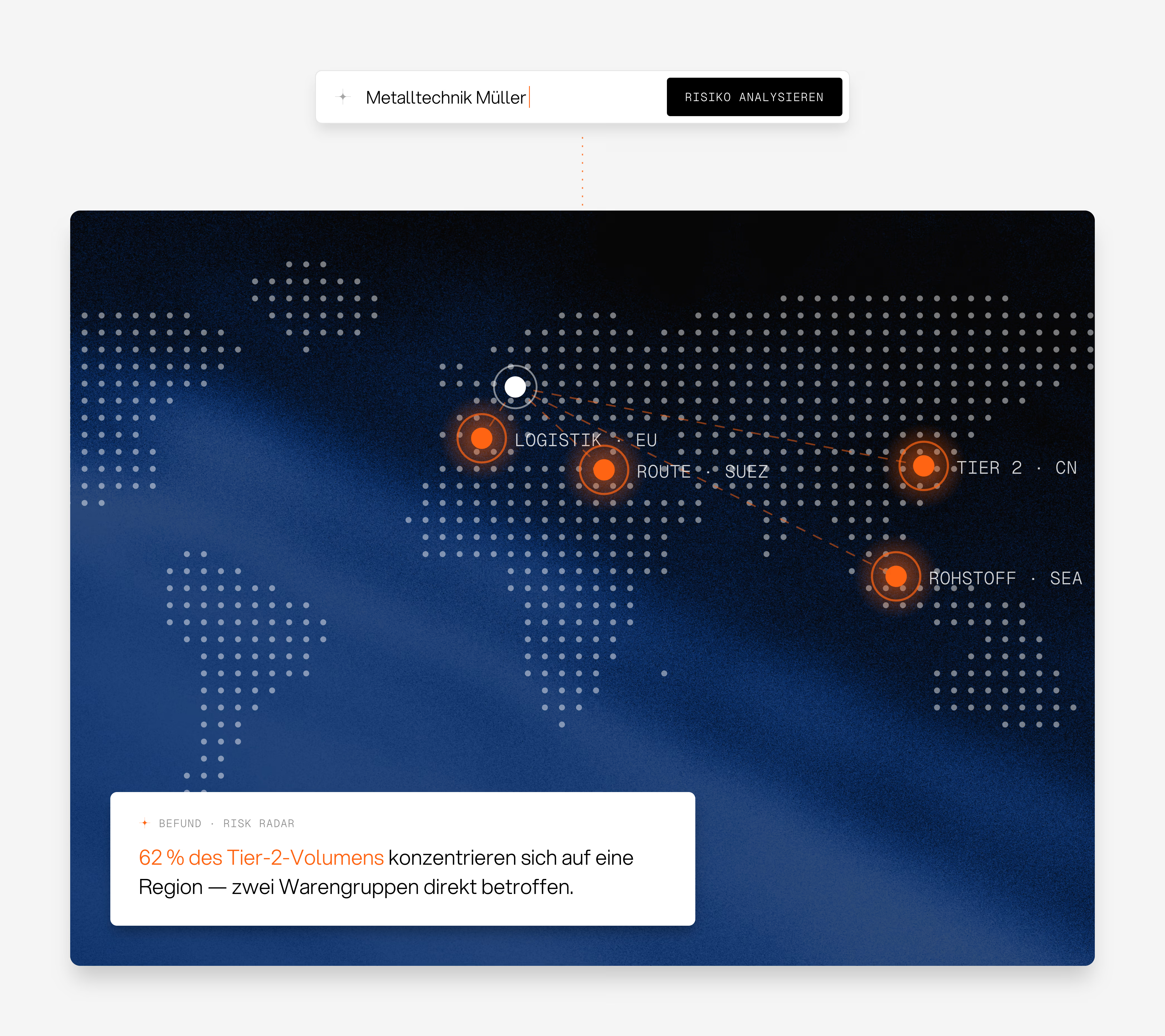

Wo liegt Ihr größtes Einkaufsrisiko?

Unternehmensnamen eingeben, 60 Sekunden warten, Risikoprofil lesen:

Der Risk Radar zeigt, welche Rohstoff-, Lieferanten- und geopolitischen Risiken Ihre Lieferkette gerade treffen.

Die Analyse verbindet Tacto Intelligence mit öffentlichen Quellen und über 20.000 Rohstoff- und Marktindizes – von Stahl über Energie bis Fracht.

Kostenlos, ohne ERP-Anbindung, ohne Registrierung.

60 Sek.

bis zum vollständigen Risikoprofil

>20.000

Rohstoff- & Marktindizes live integriert

4

Risikodimensionen: Lieferkette, Rohstoffe, Geopolitik, News

Was heißt das konkret für den Einkauf in DACH?

Nutzen Sie die offene CRC-Importquote, solange sie offen ist. Kaltband aus der Türkei ist zu 89 Prozent frei, während Warmband verzollt ist; wer Importanteile hat, verlagert sie jetzt auf die Kategorie-2-Route und verlangt die Melt-and-Pour-Dokumentation als Beilage.

Schließen Sie 12-Monats-Anker auf CRC und HDG mit Indexklausel auf das Fastmarkets-Monatsmittel (Cap-and-Floor plus 8 bis minus 10 Prozent), bevor der HRC-Sprung in die Folgeprodukte durchläuft. Der Aufschlag von 110 €/t ist normal; alles darüber ist Verhandlungsmasse.

Kalkulieren Sie die vorläufigen Anti-Dumping-Maßnahmen als Sommerereignis ein. Die Registrierung erlaubt rückwirkende Zölle; laufende Importbestellungen aus den fünf Verfahrensländern brauchen eine Klausel, wer dieses Risiko trägt.

Trennen Sie weiterhin den Konfektionierungsanteil vom Stahlbasispreis. Solange die Importseite eng bleibt, ist der Basispreis weniger verhandelbar als die Konfektionierung.

Newsletter: Materialpreise direkt im Postfach

Alle zwei Wochen: Preistrends, Marktanalysen und Verhandlungstipps — kompakt aufbereitet für den Einkauf. Kostenlos und jederzeit kündbar.

Blechpreis Prognose: Einschätzung unseres Procurement Intelligence Teams

Basisszenario

In dieser Spanne über die nächsten vier bis sechs Wochen, mit Aufwärtsdrift. (1) Der HRC-Sprung vom 2. Juli (690,94 €/t) zieht die Folgeprodukte nach, (2) das CRC-Anti-Dumping-Verfahren (rund 70 Prozent der EU-CRC-Importe) und das neue Quotenregime verengen die Importseite, (3) die schwache Endnachfrage begrenzt nach oben. Anders als bei Warmband ist die Türkei-Quote für Kaltband erst zu 11 Prozent genutzt.

Risikoszenario

Vorläufige Anti-Dumping-Maßnahmen im Sommer treffen auf den Quoteneffekt, und die Werke setzen den HRC-Anstieg voll in die Folgeprodukte durch. Wahrscheinlichkeit 30 bis 35 Prozent über die nächsten drei Monate.

Verwandte Materialpreise

Verwandte Themen im Einkaufslexikon

Häufig gestellte Fragen

Weil der Preisanker bewusst auf industriellem Flachblech liegt, also auf Kaltband, HDG und Warmbandbezug. Grobblech folgt einem anderen Markt- und Nachfragemuster und sollte mittelfristig eher separat betrachtet werden, wenn dieses Segment für Ihre Beschaffung wichtig ist.

Besonders sensibel sind Blechteile, Gehäuse, Schaltschränke, Kabeltrassen, Verkleidungen, Halterungen und Lüftungskomponenten. Dort treffen Blechbasis, Folgeproduktaufschläge und Verfügbarkeit aktuell besonders sichtbar aufeinander.

Dann, wenn der Lieferant offenlegt, wie viel auf Kaltband- oder Verzinkungsaufschlag, wie viel auf Energie, Bearbeitung und Logistik zurückgeht. Plausibel sind aktuell höhere Aufschläge vor allem bei CRC- und HDG-nahen Anwendungen. Weniger plausibel sind pauschale Stahlaufschläge ohne Material- und Produkttrennung.

Weil viele industrielle Blechteile näher an kaltgewalztem oder verzinktem Flachstahl liegen als an der Warmbandbasis. Warmband bleibt wichtig als vorgelagerter Marktanker, aber für Ihre reale Beschaffung erklären CRC- und HDG-Aufschläge den Preis oft besser.